P2P行业的负面新闻一直不断,这个处于野蛮生长周期的行业,资产荒是整个行业烦恼源头的困中之困。

从微观角度来看,央行不断降息降准以及逆回购操作,导致了短期的资金面相对宽松,大量的资金需要寻找合适的资产配置,而在经济下行的大背景下,各行业企业盈利能力下降,市场无法提供足够可以匹配的优质资产。在社会征信体系不健全的情况下,网贷行业可适配资产的选择空间原本就不大,但资产配置需求却是在不断扩大。通俗来讲就是市场上钱多了,但能借钱并有能力还钱的人少了。

这就是整个网贷行业遭遇的“资产荒”,说到底是优质资产的匮乏。

何为优质资产?纵观国内P2P行业,大部分网贷机构在资产端经营的都是非标资产,因难以标准化所以资产流动性差,投资风险大,国内可标准化的基础资产结构不合理,企业贷款超过了80%。而在金融业高度发达的美国,90%的可标准化基础资产是零售贷款,也就是消费类贷款——基于拥有较好现金流回报的可标准化基础资产项目。

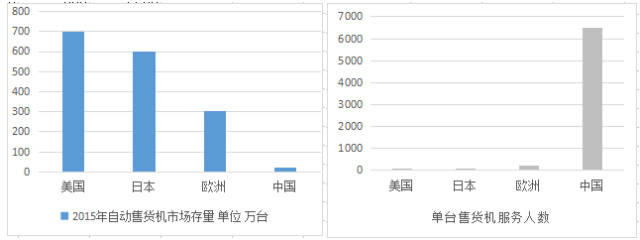

中国资产投资市场未来的生存和可持续增长,破解的钥匙或许就是在消费类贷款。根据凯雷提供的数据显示,在美国和日本等主要的发达国家中,人均GDP达到1万美元即是自动售货机的需求爆发的临界线,在中国,基于庞大的人口基数和传统的消费观念,自助售货行业发展相对缓慢滞后,但是随着互联网应用越来越深入的渗透到中国人的日常生活和消费当中,人们对生活便利程度的要求不断地提高,无疑是为自助售货行业在中国爆发提供强有力的催化剂,一旦引发爆点,人口红利将极为可观。

目前,中国35个省以及直辖市中已经有七个城市人均GDP超过1万美元,风口已悄然而至。在2015年,已有嗅觉敏锐的企业开始跑马圈地,率先在全国范围布局。按中国未来经济发展的趋势,自助售货机将是零售业重要的组成部分,即使按日本人均十分之一数据的推算,国内平均230人享有一台自动售货机的服务,未来中国对自动售货机的市场需求量也将高达500万台。

“自动售货机”项目解码:自动售卖设备实现终端在线支付,取消现金支付,收款由后台统一结算,控制运营商的资金流向;用信贷的标准考核自动售货机的运营商,将可能发生违约风险的运营商排除在外;为运营商提供大数据支持,有效评估运营地点、时间等运营场景,提高运营商的盈利能力;为运营商提供政府、技术、软件研发、供应链、媒体广告、咨询等资源提高运营商的持续盈利能力。

此自动售卖机项目正是可带来持续稳定现金流,风险可控的优质资产,随着此类资产规模的扩大,将之最终演变为标准化资产并使之证券化,也是为破解整个中国投资行业资产荒难题所进行的尝试。

2016/08/17

Warka水塔造水神器:从空气中提取淡水的花篮水塔

2016/09/14

福能达告诉您天宫二号航天员太空待30天怎么喝水

2016/07/01

水十条将出台投资将达两万亿元 我国水污染情况触目惊心

2016/09/02

空气制水机解决办公饮水问题